来源:每日经济新闻

在“房住不炒”基调指导下,近两年监管层一直在强调房地产调控,地产融资逐步收紧。早前,央行联手银保监会出台了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,分5档对房地产贷款集中度进行管理。

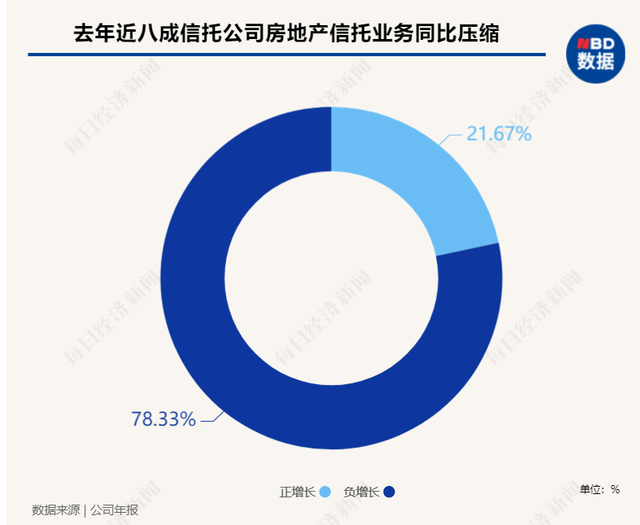

信托作为房企融资的一个重要渠道,近期,《每日经济新闻》记者梳理68家信托公司2020年财报,其中有可查到年报数据的60家信托公司披露了信托资产投向房地产业务的规模。整体来看,截至去年末,60家信托公司房地产业务规模合计约为2.3万亿元,同比减少约3269.53亿元,其中,有47家信托公司相关业务规模同比下滑,13家同比增长。

值得注意的是,财报显示,部分信托公司房地产业务在资产分布中的占比接近50%。那么,未来信托公司房地产业务是否会持续收缩?这类业务又会呈现何种发展趋势?信托业新的业务增长点又在何处?

近八成信托公司收缩房地产业务规模

从行业整体数据来看,2020年,披露了相关数据的60家信托公司投入房地产领域的信托资产规模约为2.3万亿元,相较2019年的2.63万亿元,同比减少约3269.53亿元,降幅约为12.45%。

记者注意到,去年近八成信托公司房地产业务规模出现收缩。具体看来,60家信托公司中,有47家相关规模同比出现下滑,例如中信信托、兴业信托、交银信托等。此外,不足三成信托公司这一业务规模出现扩张,例如五矿信托、西藏信托、百瑞信托、东莞信托等13家公司。

对于上述现象,用益信托网研究员帅国让对记者表示:“在坚持‘房住不炒’及压降融资类信托业务规模背景下,房地产信托规模和占比下降显著,这有助于信托公司推动业务深度转型,避免资金过度投向房地产领域。”

此外,金乐函数分析师廖鹤凯对记者表示:“房地产信托规模收缩,原因有两点,一是融资类业务的大幅压缩,二是房地产业务的总量控制,双重限制导致房地产信托业务大幅萎缩。”

一位不愿具名的信托从业者告诉记者,房地产行业面临较大的调控压力,未来持续增长面临难度。目前看来房地产信托业务呈现收缩态势,但房地产业务是信托公司非常传统而且收益率较高的业务领域,短期可能会维持较大的投入力度。

5家信托公司房地产业务规模超千亿

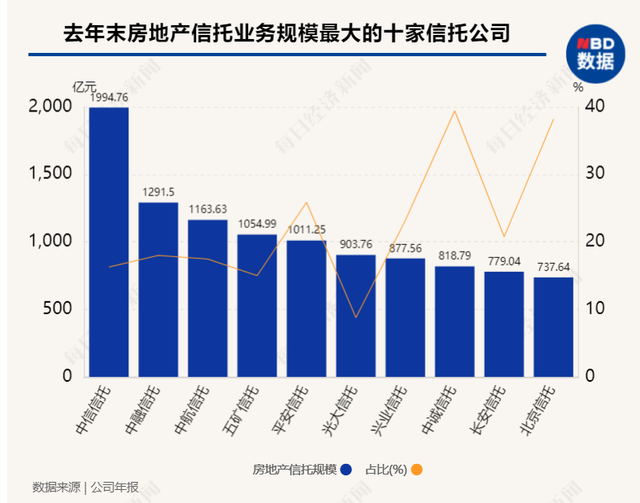

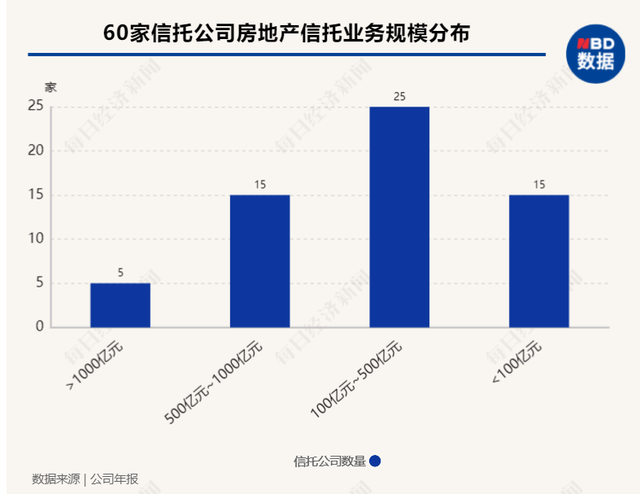

看完行业整体规模,再来看各家信托公司房地产业务的绝对规模。截至去年末,60家信托公司投入房地产的信托资金规模悬殊较大,高则达千亿元,低则仅有几亿元。

具体看来,截至去年末有5家信托公司的房地产业务规模超千亿元。其中,中信信托占据榜首,规模为1994.8亿元,其次是中融信托,为1291.5亿元,紧接着分别是中航信托、五矿信托、平安信托,对应的房地产业务规模分别为1163.6亿元、1055亿元、1011.2亿元。

而房地产信托业务规模在500亿元~1000亿元之间的信托公司有15家。其中,光大信托、兴业信托、中诚信托、长安信托、北京信托、万向信托投入地产领域的资金在600亿元~1000亿元之间。余下的陆家嘴信托、中铁信托、爱建信托、安信信托等9家公司这一业务规模均在500亿元~600亿元之间。

记者注意到,去年末超4成信托公司房地产业务规模在100亿元~500亿元之间,其中包括上海信托、中原信托、华润信托等25家公司。

当然,也不乏信托公司房地产业务规模较小,例如,金谷信托、紫金信托等15家公司这一规模就在100亿元以下。值得注意的是,国联信托2020年投入房地产的信托资金在60家信托公司中最小,为1.22亿元。

2家信托公司房地产业务规模同比压降超50%

从增速来看,去年有47家(近8成)信托公司房地产业务规模为负增长,只有13家为正增长。

47家压降房地产业务的信托公司中,2家压降速度超过50%,共有3家信托公司压降速度在30%~50%之间,11家压降速度处于20%~30%之间,10家压降速度处于10%~20%之间,21家压降速度小于10%。

华宸信托和长城信托压降速度高于50%,对比2019年投入房地产领域的信托资产规模,分别下滑了83.33%和62.16%。

下滑速度在30%~50%之间的信托公司分别为金谷信托(-43.67%)、中建投信托(-36.22%)、兴业信托(-36.13%)。

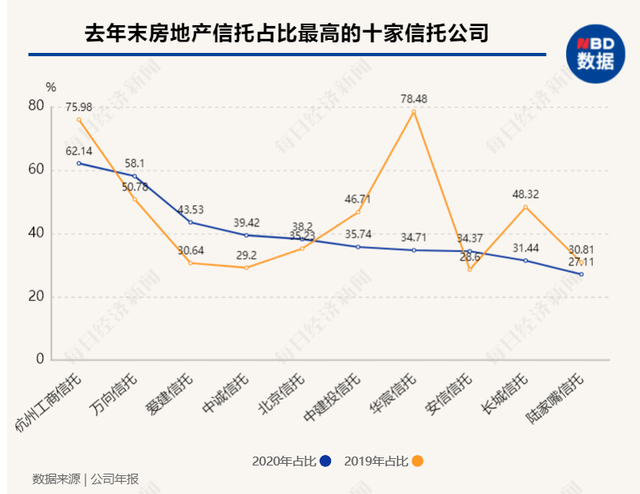

房地产信托业务压降速度在20%~30%范围内的有11家信托公司,其中包括杭州工商信托。而值得一提的是,杭州工商信托的房地产信托规模降幅不低,为同比下滑29.32%,但是其2020年运用于房地产领域的信托资产占比仍是60家信托公司中最高的,达到62.14%。

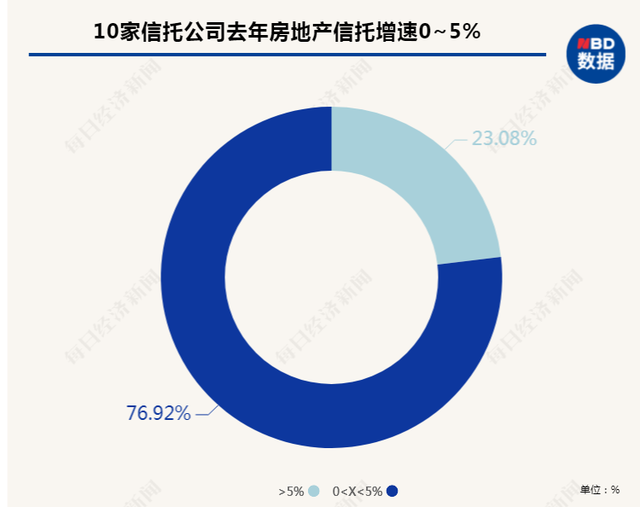

仅3家信托公司房地产业务规模增速高于5%

再来看13家房地产业务规模呈正增长的信托公司,普遍呈现微增状态,只有3家增速高于5%,其中,西藏信托增速最快,达63.53%,中诚信托增速为12.46%,上海信托增速为7.36%。

其余10家增速都分布在0%~5%的区间,包括:北京信托(4.81%),百瑞信托(1.84%),爱建信托(0.28%),华信信托(0.1%)等。

整体来看,去年信托公司房地产信托业务是降者多、增者少、降幅大、增幅小。云南信托研究发展部在其报告中提及,2020年年初银保监会发布《关于推动银行业和保险业高质量发展的指导意见》(银保监发 52号),提出要加强房地产业务的精细化管理,管理存量、控制风险。8月,房地产融资管理新规出台,对房地产企业杠杆率设置“三道红线”,同时,监管持续“两压一降”工作。

“但是依据行业调研以及观察,可以发现信托公司拓展地产股权投资业务力度大。绝大多数的房地产集合信托都是通过股权投资和权益投资的方式运用于房地产领域,不断提升自身参与地产业务的深度,强化自身相关的地产主动管理能力。”云南信托研究发展部在其报告中如是表示。

2家信托公司房地产业务占比超过50%

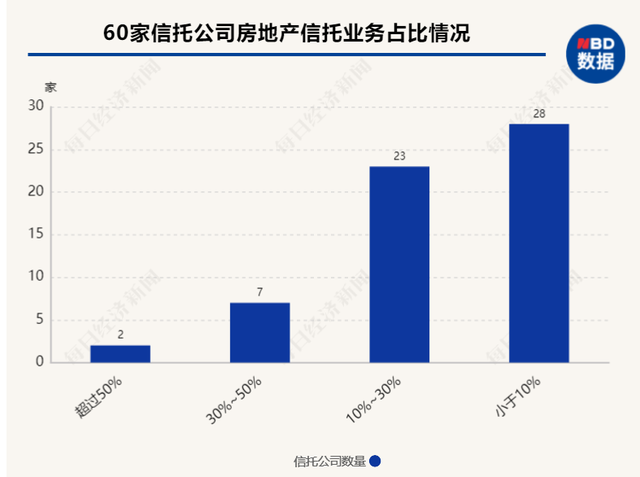

除了规模这一绝对指标,我们再来看看信托公司房地产信托业务的相对指标。从去年末60家信托公司投入房地产领域的信托资产占比来看,主要集中在30%以内。具体而言,有27家小于10%,24家处于10%~30%之间。

此外,共有2家占比超过50%,分别为杭州工商信托(62.14%)、万向信托(58.10%)。

而占比在30%~50%之间的信托公司共有7家,分别为:爱建信托(43.53%),中诚信托(39.42%),北京信托(38.20%),中建投信托(35.72%),华宸信托(34.71%),安信信托(34.37%),长城信托(31.44%)。

未来信托公司业新的业务增长点在何处?

让人好奇的是,在两压一降政策指导下,未来信托公司房地产信托业务是否会持续收缩?而信托业新的业务增长点又在何处?

一位信托业从业者告诉每经记者,考虑房地产行业隐含的金融风险较大,未来会有一个风险释放的过程,信托公司在房地产信托展业方面会更加审慎。整体来看,房地产信托业务会面临一个逐步收缩的态势。

帅国让指出,在严监管政策环境及防风险大背景下,房地产信托短期内依然存在压缩空间,但其作为信托公司重要业务收入来源,短期内不会完成萎缩,可能会维持一定的比例。

提及信托业新的业务增长点,有从业人士表示:“重点在于拥抱中国的未来和潜力大的产业领域,诸如资本市场业务、绿色产业投融资等,发挥信托制度优势,塑造可行的业务模式。”

帅国让则认为,未来股权投资类业务、资产证券化业务会可能会有所增多。家族信托、养老信托可能会存在一定机会,过渡期内会做一些现金管理类产品。

廖鹤凯表示,信托业新的业务增长点在去年已经初现端倪,融资类业务大幅缩减后,投资类业务特别是证券投资类业务及时地补充缺口,在业务转换过渡期,债券类业务大幅增长,股票投资领域次之,然后是基金,债券规模作为对部分传统非标融资类业务的替代,还有较大的增长空间;股票投资作为这两年或者说未来很长时间国家大的政策导向,信托公司也做了很多前期工作,今年也安排了密集的调研,后面相关工作还会在公司层面系统化地推进。

产融公会 & 启金智库 于 2021年7月03-04日(周六日)在 北京 打造《地产基金:投融管退/城市更新/夹层投资/收并购/税务筹划/风险防控实务专题》,汇聚8位资深一线专业人士,构筑分享授课体系,通过四大专题主讲/闭门研讨会和交流晚宴等内容,呈现一场实务交流的行业盛宴!内容围绕:①新形势下地产基金夹层股权投资;②地产基金(信托)股权投资收益与风控:投前研判、方案设计、项目管理及模拟清算退出实务;③房地产股权收购和资产收购的实务、税务筹划以及涉及破产重整和破产清算的涉税问题、税收优惠政策解析;④私募地产股权投资基金监管政策、投资标准、交易架构、交易条款及其主要争议;⑤城市更新基金的运作及科技地产的创新实践;⑥地产基金投资数据中心实务;⑦吸引外资成立地产基金及投资项目实践等内容展开。

启金智库

我们,链接金融与产业……

秉承“启明财智、产金融合、学研为用”的宗旨,面向金融、企业、法律、财税的相关专业人士,在投资银行、资产管理、财富管理、企业(项目)财税、公司(基金)治理、金融科技等领域,提供培训、论坛、沙龙、咨询服务的智库型企业。

已在地产金融、国资金融、特资金融、IPO上市并购、PE股权投资、产业链和供应链金融、证券投资、普惠金融、资产证券化、非标转标、票据金融、跨境金融、理财和家族办公室等业务方面,积累了前沿成果并不断更新。

启金智库 还联合多家机构成立《产融公会》,旨在以金融为助力,以产业为基石,强化金融服务,深化产业发展,打造链接金融与产业的高效型社群组织。