来源:云南信托研究发展部

小微企业融资现状

发展普惠金融,推动金融资源配置均等和公平,解决小微企业融资问题,一直是国家鼓励金融机构业务发展的方向,国家已经出台各类鼓励与引导政策,以促进小微企业普惠金融业务的发展。针对小微企业的现状,信托公司为小微企业提供普惠金融服务需要结合信托的自身资源优势以及金融特点发挥功效。

广义的小微企业,是小型企业、微型企业、家庭作坊式企业、个体工商户的统称。狭义的小微企业,认定依据是《关于印发中小企业划型标准规定的通知》,依据不同行业,以营业收入以及从业人员作为划分依据,将符合一定标准的企业认定为小型、微型企业。从普惠金融可触达、可负担、多元化、可持续四个特征来看,普惠金融视角下更适宜从广义的角度要理解小微企业覆盖范围。

从小微企业的融资需求看,小微企业的信贷需求具有 “短、小、频、急”的特点,其小额、短期、分散的特征更类似于零售贷款,小微企业对资金流动性的要求更高。从小微企业的贷款情况看,缺少征信信息、抵质押物不足、财务报表不规范、不良率高等等因素,同样制约着小微企业从传统金融机构获得融资。

传统金融服务不足现状

从现状来看,目前小微企业的融资需求,并未得金融机构全面的覆盖,小微企业所占的比例与所获得的融资严重的不对称。目前,依据不完全统计,小微企业在市场主体中个体工商户的占比约为 80%,小微企业在企业总数中的占比超过 75%,两者合计约占市场主体的 95%。但是依据人民银行官网公布的《2018年上半年金融机构贷款投向统计报告》,截止2018年6月末,人民币小微企业贷款余额为25.40万亿元,占企业贷款余额的32.3%。

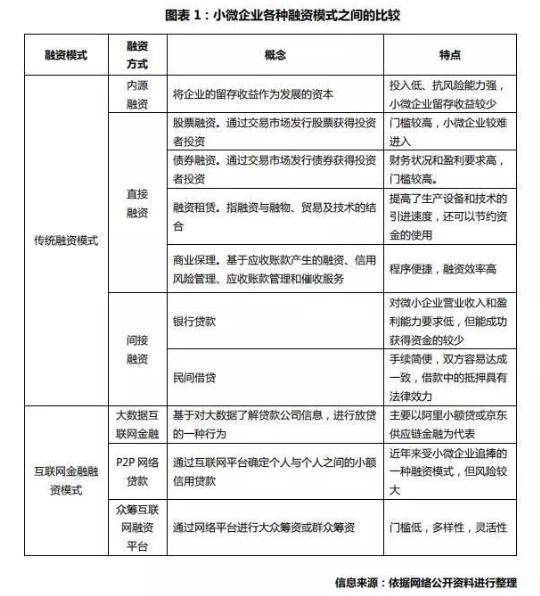

从小微企业获得融资的方式来看,获得融资的方式也比较单一。股权融资、债券融资、租赁融资、保理融资等等直接融资方式,由于小微企业资产体量小,经营存活的风险大,因此直接融资的方式很少受到投资者的亲睐,多采用间接融资的方式。间接融资的方式,包括银行贷款、民间借贷、P2P网络贷款平台、众筹互联网融资平台等等方式,鉴于风险评估困难、获客成本高、管理成本高,并且缺乏抵押物,小微企业从传统金融机构获得的融资有限,小微企业也因此成为普惠金融需要重点关注与覆盖的服务领域。

小微企业融资模式的几种探索

鉴于小微企业资产体量小、风险评估困难、获客成本高、管理成本高、缺乏抵押物等等方面的特点,致使小微企业一直以来面临融资难的问题,属于普惠金融服务中需要重点关注的一类群体。在信托机构提供普惠金融服务的过程中,结合小微企业自身的特点,目前可以通过供应链金融、场景+大数据模式、B+C等等方式,运用信托灵活性的优势,为小微企业提供投融资支持。

(一)供应链金融模式

以信托供应链金融服务模式服务小微企业,依托从采购原材料、制成中间产品、最终产品到最后由销售网络把产品送到消费者手中的由供应商、制造商、销商、零售商这一关系紧密和相互依存的商业链条,借助核心企业在信息流、物流和资金流方面的管理和控制能力,为其上下游中小企业解决资金短缺困境的融资模式。

近些年来,信息技术的进步,使得三流合一得以实现,在线供应链金融迅速发展,为信托通过该模式服务小微企业提供基础条件。从操作方式来看,信托可以与核心企业、SAAS平台、B2B平台、细分领域互金机构、物流仓储企业等进行合作实现三流合一,辅之以应收账款及存货质押,发挥信托灵活的优势,通过单一信托、集合信托、ABS、ABN等多种方式进行资金介入中小微企业融资。在通过供应链业务模式解决小微企业融资困难方面,云南信托、中粮信托进行尝试农业领域的小微业务供应链融资,中航信托探索能源方面的小微金融绿色供应链业务,杭州工商信托的侧重点则在于发展医疗供应链信托业务。

供应链金融服务被信托机构运用于普惠金融业务中,一方面是因为居于物流、信息流、资金流的信息信托公司可以实现信托融资的风险控制,完善为小微企业提供融资需求服务的展业逻辑;另外一方面则体现在运用供应链的方式,可以实现优化产业链。对于生产厂商、经销商而言,信托公司能够通过自身的资金优势、技术优势,帮助其改变过去分散、多层级分销的形式,提高销售效率,提高周转率,对于购买者/消费者而言,通过信托对于交易结构介入,可以直接从厂商与大经销商处获得价格更低、质量更有保证的产品,降低融资成本。

因此,信托运用供应链开展普惠金融:第一,扩大普惠金融客户可触及面。信托以系统介入,采用“1+N”的模式,一个核心企业,N个中小微企业,通过线上化的方式,实现了从“1”到“N”的客户触达;第二,提高信托普惠金融服务效率和便捷性,提高服务质量。信托模式灵活,在开展供应链业务中,贷款、应收账款、预付账款、采购融资、存货质押多种方式均可运用,期限、利率、还款方式充分尊重业务实际,开户不受地域限制,信托服务便捷、灵活可通过核心企业的上下游企业遍布全国;第三,提高信托普惠金融服务效果,通过三流合一分析,信托机构能够更少地依赖核心企业担保增信,能够更准确地评估小微企业信用状况而给予其融资,扩大了服务范围,突破核心企业担保的客户才能服务的限制,让信托能触及传统金融服务所不能触及的客户。

(二)“场景+大数据”模式

所谓“场景+大数据”模式指作为以通过第三方真实场景所提供的交易数据,信托公司在具体运用场景中,运用大数据风控,对小微企业提供普惠金融服务。在运用“场景+大数据”模式时候,往往还可以实现批量获取客户,减少信托公司的获客成本。所谓的场景往往形式多样,例如SAAS平台、B2B平台、分销服务平台等等不同的服务平台或者系统。

在“场景+大数据”模式下,往往通过第三方真实场景所提供的交易数据,信托公司进行交易真实性评估、反欺诈评估,配合各类第三方征信、人行征信、支付数据等等大数据,对小微企业客户进行信用评估、风险定价,从而为其提供信贷支持,从而实现信托金融提供普惠金融服务的功能。例如,外贸信托则以不动产抵押的方式与泛华和微信金科等机构进行合作,通过房抵贷方式为小微企业做融资业务。云南信托通过为个人和小微企业提供金融服务所积累的业务经验和数据,覆盖餐饮、农业、3C分期等超过15个以上场景来开展小微企业融资业务。

运用“场景+大数据”模式开展普惠金融业务优势:第一,通过场景服务进行批量获客,服务客户广度增加,信托可以触及的服务群体可快速增加;第二,在真实交易、信息场景中,客户的信息更加便于量化以及评估,更多的小微客户可以被评估,信托可触及的服务范围可以进一步深入;第三,有利于提升客户服务质量,通过获客成本降低、场景交易数据降低风险水平、线上放款降低操作成本和操作风险,整体降低融资成本,让更多群体享受更合理成本价格的金融服务。

(三)B+C模式

所谓的“B+C模式”是指信托公司通过个人消费金融业务方式对于C端进行服务,间接掌握B端相关客户信息,积累交易信息,逐步培育对于B端的风险控制能力,将对于C端的服务,衍生到B端,例如信托公司向自然人提供车辆消费贷,在此过程中间接掌握经销商分期出售车辆的数量、价格等等信息,信托公司可以通过这些信息对于经销商的情况进行评估,从而判断是否可向经销商提供融资服务,比如向经销商提供向厂商采购的预付款融资。

“B+C模式”是在对个人进行消费金融服务的基础上,延伸出来的一种普惠金融业务服务方式,将信托公司的服务范围从C端扩展到B端,让更多主体获得信托公司所提供的普惠金融服务。“B+C模式”目前主要的运用领域主要是在农业领域、汽车领域以及租房等等领域。“B+C模式”的模式,目前主要是云南信托在开展此类业务,其以在开展消费金融信托过程中积累的大量个人消费金融数据作为基础,为作为上下游相关企业的供应商提供小微企业融资。

在普惠金融方面,“B+C”的方式,主要是深化服务的链条,将服务的群体从B端继续扩大到C端,从C端客户的消费服务引发对于B端客户的信用评估,从而为B端提供融资服务,通过扩大客户的可获得性实现普惠金融的效果。

文章来源: 云南信托研究发展部