导读

12月2日,格力集团正式与珠海明骏投资合伙企业(有限合伙)签署股份转让协议。格力电器15%股份(9.02亿股)作价416.62亿元,约合每股股价46.17元/股。今日收盘价较转让价格溢价了32%。

对于正式协议,市场焦点集中在高瓴如何引入格力电器管理层。并购基金到底通过什么方式引入管理层?背后有什么利益博弈平衡点?对格力电器未来发展有什么可能的影响?

并购基金珠海明骏的权益结构设计、控制权结构设计直接影响了格力电器的公司治理与未来发展战略。公司治理一直是较少被人讨论,但影响却又及其重大的问题。格力电器的价值如何被释放,股权结构与公司治理是核心点。下面我们解析本次交易,主要围绕并购基金设计与影响,提炼了15个重点问题。

要强调的是,并购基金银行贷款具有信用贷款的特征,增信实际上来自格力电器优异的现金流。从公告看贷款不存在连带担保责任,并购基金及背后出资人与并购贷款风险切割。可见,并购基金债权融资资金闭环思路为依靠标的经营性现金流,而非以往常见的依靠股权增值。 除了没有取得控制权之外,本次并购基金收购可被看作真正的LBO。LBO并不等同于“用杠杆收购”,核心思路为调整标的整体资本结构,债务融资还款来源为标的现金流。

1、为何协议转让价格较最新收盘价折价程度较高?

格力集团通过公开征集受让方的方式协议转让格力电器股份。根据《上市公司国有股权监督管理办法》等规定,本次转让价格不低于提示性公告日(2019年4月9日)前30个交易日的每日加权平均价格的算术平均值,最终转让价格以公开征集并经国有资产监督管理部门批复的结果为准。因此本次交易的定价基准日实际上为4月9日。

2、并购基金的权益结构如何设计?

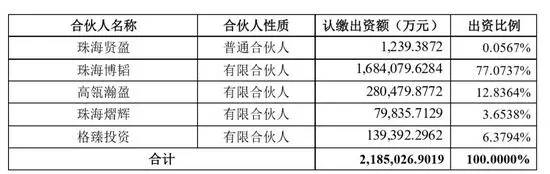

珠海明骏为有限合伙制企业,权益结构可以划分为三层。 第一层结构(珠海明骏合伙人):目前,珠海贤盈股权投资合伙企业(有限合伙)(GP)、珠海博韬、高瓴瀚盈、珠海熠辉、格臻投资认缴出资额分别为0.12亿元、168.41亿元、28.05亿元、7.98亿元、13.94亿元,出资比例分别为0.0567%、77.07%、12.84%、3.65%、6.38%。 需要注意的是,根据协议,珠海博韬未来拟将4.7236%份额(认缴出资额10.32亿元)转让给格臻投资。

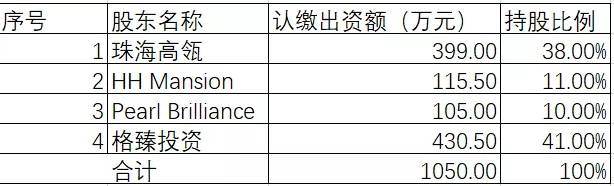

第二层结构(珠海贤盈合伙人):珠海毓秀投资管理有限公司(GP)、HH Mansion、PearlBrilliance、格臻投资出资比例分别为50.50%、24.26%、4.95%、20.30%。 第三层结构(珠海毓秀股东):珠海高领、HH Mansion、Pearl Brilliance、格臻投资持股比例分别为38%、11%、10%、41%。

珠海高领的股东为马翠芳、李良、曹伟3个自然人。HH Mansion最终出资人为自然人Yi Qingqing。Pearl Brilliance最终出资人为曹俊生。

3、并购基金的三层结构分别有什么功能?

第一层结构的功能是募资。珠海明骏为本次交易的募资主体。第二层结构,珠海贤盈为珠海明骏的普通合伙人和执行事务合伙人,控制珠海明骏。第三层结构,珠海毓秀为珠海贤盈的普通合伙人和执行事务合伙人,控制珠海毓秀。珠海毓秀通过控制珠海贤盈而控制珠海明骏。 珠海毓秀与珠海贤盈的功能并不是重复的。珠海明骏可向执行事务合伙人珠海贤盈支付报酬。珠海贤盈作为有限合伙制企业,税收更有利。因此,在珠海贤盈之上,还需再设立最终控制主体珠海毓秀。

4、格力电器管理层如何参与并购基金?

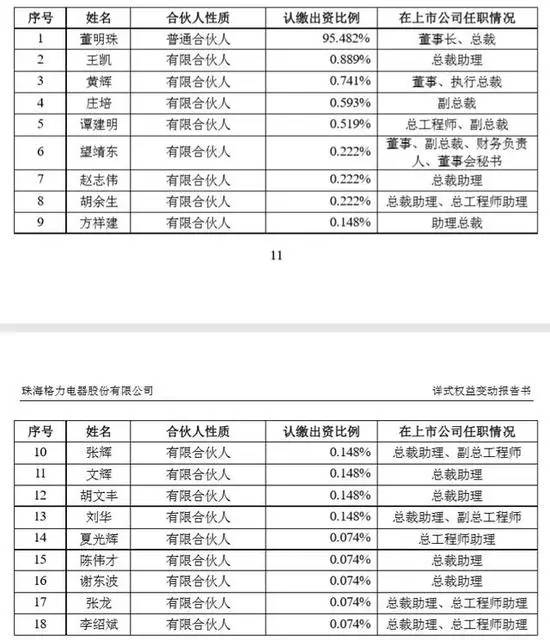

格力电器核心管理层联合设立了珠海格臻投资管理合伙企业(有限合伙)。目前,格臻投资一共有18名合伙人,均为格力电器管理层。董明珠担任格臻投资GP,认缴出资比例为95.482%。 格臻投资分别在三层结构上入股珠海明骏。首先,格臻投资成为珠海明骏投资比例为6.38%的有限合伙人,可以分享本次交易带来的经济收益。其次,格臻投资成为珠海贤盈投资比例为20.30%的有限合伙人,可以间接享受到珠海明骏为珠海贤盈支付的执行事务合伙人报酬。再次,格臻投资成为珠海毓秀持股41%的股东,可以分享珠海明骏的最终决策权。 需要注意的是,格臻投资认购珠海明骏13.94亿元LP份额,并不能影响珠海明骏的决策。但是,格臻投资花费不到千万元,入股珠海毓秀,即可对珠海明骏的决策产生重大影响。这是因为并购基金的“金字塔”结构设计。

5、并购基金的收益分配有何特点?

珠海明骏为平层基金。协议约定,合伙企业的收益由各合伙人按照其权益投资成本分摊比例进行初步划分。可以理解为,合伙人按出资比例享有收益。 珠海明骏LP的收益分配应当扣除执行合伙事务报酬。珠海明骏应当向执行事务合伙人珠海贤盈或其指定的人士支付执行合伙事务报酬。其中GP珠海贤盈和格臻投资无需承担执行合伙事务报酬。珠海明骏的管理人为珠海高瓴股权投资管理有限公司。珠海明骏应向管理人支付管理费。其中GP珠海贤盈和格臻投资无需承担管理费。 根据珠海贤盈合伙协议,就珠海明骏产生的全部管理费、执行合伙事务报酬和超额收益由 HH Mansion 或其指定主体、Pearl Brilliance 和格臻投资按照49:10:41的比例享有和分配,并且格臻投资应确保其享有的占全部 GP 收益的8%的部分应以适当的方式分配给对上市公司有重要贡献的上市公司管理层成员和员工。 可以看出,格臻投资可获得的收益分为两块。第一块为作为珠海明骏LP可获得的投资收益分配。第二块为作为珠海贤盈LP可间接享有的珠海明骏执行事务合伙人报酬。

6、 如何判定并购基金的控制权?

根据合伙协议,珠海明骏控制权属于GP兼执行事务合伙人珠海贤盈。根据合伙协议,珠海贤盈的控制权属于GP兼执行事务合伙人珠海毓秀。珠海毓秀通过控制珠海贤盈而控制珠海明骏。 这里需要注意的是,珠海毓秀的4名股东之间不存在关联关系。HH Mansion与珠海高瓴达成一致行动协议。但是,两者持股比例相加为49%,并没有超过50%。因此,珠海毓秀股权结构分散。 珠海毓秀为中外合资企业,其控制结构与一般公司不同。根据《中外合资经营企业法》第6条,中外合资经营企业董事会的职权是按合营企业章程规定,讨论决定合营企业的一切重大问题。根据珠海毓秀公司章程,董事会为最高权力机构。 珠海毓秀的董事会由3名董事组成,其中珠海高瓴和HH Mansion有权共同委派1名董事、Pearl Brilliance 有权委派1名董事、格臻投资有权委派1名董事。董事会决议的表决实行一人一票。重大事项需要3名董事一致通过。其他事项需要三分之二董事决议通过。 重大事项包括:珠海贤盈引入新LP;珠海贤盈对外担保行为;珠海贤盈退出珠海明骏;珠海贤盈及珠海明骏协议修订;等。 其他事项包括:允许珠海明骏LP转让份额、退出;决定对上市公司的投资退出方案与决策;代表珠海明骏行使股东权利(包括董事会提名权、投票权);等。 可以看出,格力电器管理层在珠海毓秀董事会拿到了关键的1个席位。但是,只有1票是不够的。与上市公司有关的关键事项决策只需另外2票通过即可。 不过,这个道理对于另外两个参与方也是一样的。与上市公司有关的关键事项上,董事会必须有两个成员同时投赞成票。没有哪个单一参与方能够把握与上市公司有关决策成败。因此,中介机构认为珠海毓秀没有实际控制人,珠海明骏也没有实际控制人。 并购基金的控制权设计与控制权判定,三言两语很难讲清。在实务操作中,并购基金的控制权如何设计,在利益均衡与方案合规上,有很大的应用价值。“出表并表”更是A股并购基金的必修课。

7、格力电器的控制权为何“从有到无”?

首先要明确的是,本次交易完成后,珠海明骏不是格力电器的控股股东。格力电器无实控人,并不是因为珠海明骏无实控人。 交易完成后,珠海明骏持股比例仅为15%,与第二大股东京海担保相比仅差了6.09%。因此,珠海明骏不能对股东大会表决产生重大影响。 另外,珠海明骏无法控制格力电器董事会。这也是控制权认定的要点。 原来,根据合作协议及珠海毓秀章程,如果珠海明骏依据上市公司的公司章程有权提名3名以上(含3名)董事候选人的,则珠海明骏应提名3名董事候选人。 格力电器董事会有9个席位。珠海明骏原本应当有权提名几个候选人呢?根据《公司法》,持股3%以上的股东有权提名董事候选人,持股1%以上股东有权提名独立董事候选人。实际上,珠海明骏持股比例超过3%,提名多少个候选人都是可以的。 协议限制了珠海明骏提名董事的能力。珠海明骏最多能提名3个董事,最终能获得的席位最多不过3席,自然无法控制董事会。 珠海明骏仅提名3个董事,那么剩余的董事席位有何归属?交易完成后,格力集团持股比例为3%,可提名董事。第二大股东京海担保与格力电器现任董事会也可提名董事。 格力电器现任董事会任期到2022年1月15日届满。目前,格力电器9个董事会席位,包括6个非独董席位、3个独董席位。 其中,董明珠等3名非独董来自管理层,均由控股股东格力集团提名。1名非独董来自控股股东格力集团,由格力集团提名。2名非独董来自格力经销商,由京海担保提名。此外,3名独董均由上一届董事会提名。

珠海明骏董事提名人数被限制,说明本次交易对格力电器目前公司治理结构的影响较小。 这里可能会有朋友产生问题。如果不限制珠海明骏的董事提名人数,珠海明骏能拿下几个董事席位呢? 格力电器公司章程规定,董事选举可以采取累积投票制。如果采取累积投票制,股东应当不会提名太多候选人,这样才能保证己方提名的董事能够当选。珠海明骏持股比例仅为15%,提名较少的候选人才有较高胜算。

8、参与方未来会谋求格力电器控制权吗?

根据协议,珠海高瓴、HH Mansion、Pearl Brilliance、格臻投资及/或其关联方均不谋求格力电器实际控制权。

9、并购基设置了什么“反收购”措施?

此前传闻美的实控人投资高瓴管理的基金,有可能参与格力混改。市场格外关心,如果管理层参与并购基金,是否会制定反对“野蛮人”的反收购措施。 珠海高瓴、HH Mansion、Pearl Brilliance 和格臻投资一致同意且互相向对方承诺,就其持有的珠海明骏份额和/或珠海明骏持有的上市公司股票而言,无论在何种情况下,不得通过任何直接或间接的方式将其持有的珠海明骏份额和/或珠海明骏持有的上市公司股票转让给主营业务与上市公司的主营业务存在竞争的主体。

10、格力电器董事会有什么变化?

至于珠海明骏提名的3个董事人选,也受格力电器管理层较大影响。按照协议,珠海明骏提名的3个董事候选人,中应包括一名由珠海高瓴提议的董事候选人,一名由PearlBrilliance提议的董事候选人,一名由格臻投资提议的董事候选人,且应保持其中的至少2名董事候选人为格臻投资认可的人。 不出意外,珠海高领及Pearl Brilliance将分别间接获得两个非独董席位。剩下的4个非独董席位和3个独董席位,可能来自京海担保(格力经销商)、格力集团及格力电器管理层。

11、并购基金如何募集417亿元?

公告披露,珠海明骏的自有资金及自筹资金比例为1:1。珠海明骏的自有资金为各合伙人出资,合计218.50亿元。目前公告没有披露珠海明骏各个合伙人具体的资金来源。 珠海明骏自筹资金为银行贷款。根据银行已提供的委任函和贷款承诺函,贷款期限预计为5年,增信措施预计为质押全部取得的格力电器股份。需要注意的是,本次所有贷款均不存在与市值涨跌挂钩的补仓或平仓机制。 按照最新收盘价60.80元/股,9.02亿股市值约为548亿元。假设贷款本金为209亿元,约合股份市值的38%,略好于目前市场上大部分股票质押融资的折扣数。 银行贷款还获得了较特殊的保障措施。珠海明骏承诺,在上市公司涉及分红的股东大会中积极行使股东投票权或促使其提名的董事在董事会上行使投票权以尽力促使上市公司每年净利润分红比例不低于50%。

12、银行贷款方案哪里不同寻常?

在上市公司控制权转让交易中,买方使用银行贷款较为常见。以往的贷款方案特点在于:在增信措施上,买方不仅要质押上市公司股份,还要质押自己的资产;在资金闭环思路上,主要依靠上市公司股份的增值,买方后续资本运作影响重大。 珠海明骏的贷款方案很不一般。在增信措施上,仅仅质押了上市公司股份,也没有预警线平仓线设计。这意味着,珠海明骏以及背后的出资人与贷款的风险切割开了,仅承担股本金损失的风险。 本次银行贷款体现出强烈的“信用贷款”特征,主要是因为格力电器现金流优异,增信能力极强。格力电器上下游占款能力极强,过去6年平均每年实现自由现金流221亿元,对应15%股权为33亿元,意味着具有极强现金分红能力。未来假设格力电器每年能实现180亿元净利润,且一半用于分红,那么15%股权每年能收到分红款13.5亿元。仅仅使用分红款,大约15年可偿还贷款本金。 这也意味着,这一贷款方案的资金闭环思路,核心是依靠标的自由现金流覆盖债务及利息成本,而不是往常国内并购市场常见的依靠股权增值空间。能做到这一点,归根结底是因为格力电器现金流优异。

13、并购基金资金方案对格力电器有何影响?

由于贷款方案的设计,并购基金将推动格力电器提高分红比例。格力从12年到18年累计分红金额为490亿元,约占同期自由现金流的36.98%。格力电器经营活动的资金需求较小,账面早已积累大量货币资金。在19年三季度末,格力电器货币资金金额约为1546亿元,占总资产的46.68%。格力电器分红比例确实有很高提高空间。

14、格臻投资资金如何募集?

根据格臻投资的声明,其对珠海明骏权益出资均来自自有资金。公告并未详细披露格臻投资合伙人资金来源。

15、 格力电器如何推出管理层股权激励计划?

珠海高瓴、HH Mansion、Pearl Brilliance 和格臻投资一致同意,应在本次交易完成交割后,推进格力电器层面给予格臻投资认可的管理层和骨干员工总额不超过4%格力电器股份的股权激励计划。 格力电器前阵子修改了公司章程关于股份回购与股权激励的内容。根据新章程,格力电器股份回购的目的包括:将股份用于员工持股计划或者股权激励、将股份用于可转债转股、上市公司为维护公司价值及股东权益所必须。 因为这3项而进行回购的,应当通过公开的集中交易方式进行。同时,公司持有自身股份数不超过总股本的10%,3年内转让或注销。 看来,公司章程修订早已为交易后推出股权激励计划扫清障碍。格力管理层的获利方式除了获得珠海明骏投资收益、获得珠海明骏管理费之外,还包括股权激励。 来源:格致产业发展