作者:微众银行金融科技高级研究员 杨靖杰

11.06日,新京报刊登《金融科技:迎三年发展规划,业内呼唤资管科技》一文,人民网、中国网、腾讯新闻等纷纷转载,金融科技的下半场——“资管科技”的发展也被提上日程。作为打破刚性兑付、限制非标类投资、引导资管行业进入规范化发展的利器,资管科技意味着什么?又将为行业带来什么样的变革?

“标”、“非标”、“非非标”的前世今生

10月12日,“非标”史上重要一天,央行关于标准化债权资产认定规则的征求意见稿为金融市场投下了一个震撼弹,涉及到80万亿资管产品的标准化债权资产认定规则(以下简称“规则”)的征求意见稿出台,让众多金融机构热议。让我们看看“标”、“非标”、“非非标”的前世今生。

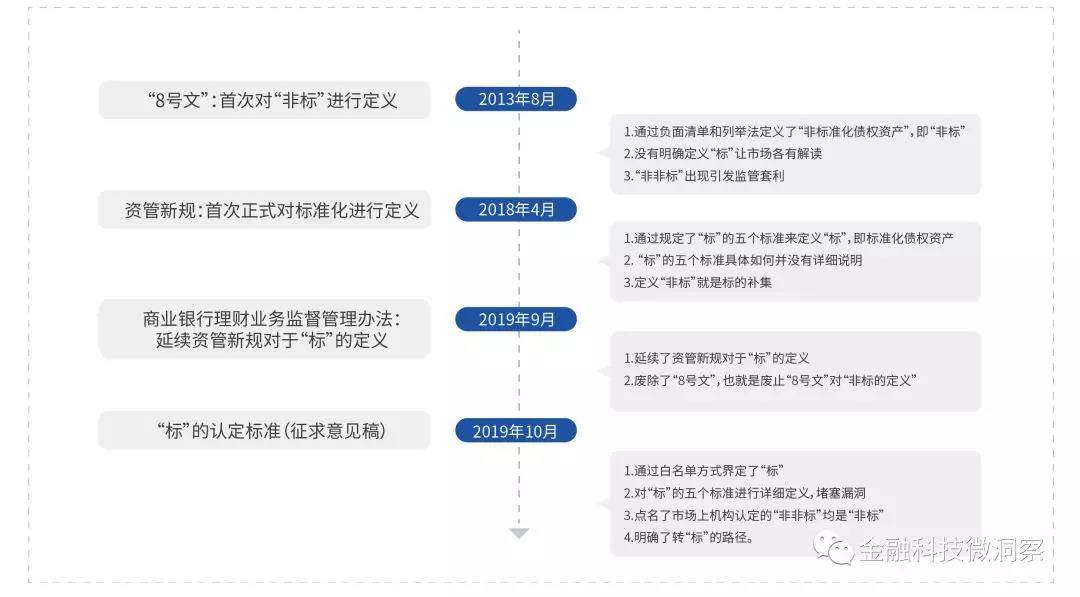

图一:“非标”的身世

此次对于标准化债权资产的认定被业界认为是最严的认定:

首先采用了白名单,明确了哪些属于“标”:包括国债、央票、地方债、金融债、信用债、同业存单、信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券,以及固收类公募基金等。

其次,不在上述白名单中的资产,可以按照“标”的条件认定并且列出了明细要求。

第三,除此之外的资产就全是“非标”。因此,“非标”基本上就成了“标”的补集,同时不再有“非非标”这类东西。《规则》中还明确点名:理财直融工具、银登中心资产流转、北金所债权计划、中证收益凭证、上保所的计划等原来被认为“非非标”的资产均属于“非标”。同时值得注意的是:未被上述点名为“非标”的类别,比如标准化票据等,相关机构今后可能会酌情向央行提出“标”认定申请。

第四,《规则》还规定,在“资管新规”过渡期内(即2020年底之前),原先的“非非标”资产仍然可豁免“非标”的各项监管要求,但过渡期结束后,仍未到期的资产则按规定妥善处置。“非非标”是行业内的术语,在不同时期有不同所指。在8号文出台后资管新规出台前,“非非标”特指在银登中心流转的资产,原因在于当时银行发行的每一笔理财均需要在银监会的理财登记系统里面登记相关信息,包括投资的资产。而在这个系统里面,银登中心将该类资产分类在“非标”序列,单独列出来,因此在统计中不计入“非标”,所以有了“非非标”的称谓。本规则出台后,“非非标”就特指规则第四条“……但存款(包括大额存单),以及债券逆回购、同业拆借等形成的资产除外”。

“非标”刺入了监管的“靶心”

“非标”源于大资管在无序发展背景下的产物,是政策红利中的商业套利行为,属于利率管制机制的溢出效应。“非标”作为一种直接融资手段,收益率高、形式灵活、场外流通,填补了部分实体经济的融资缺口,对企业来说是一种金融脱媒。“非标”资产端大部分是房地产融资、地方政府融资平台及限制性行业资产,资金端主要是银行理财、信托计划及各类资管计划。

银行在“非标”业务中扮演着核心和主导性力量。长期以来,我国融资结构以银行间接融资为主导,但银行面临着存贷比、信贷规模、信贷投向、资本充足率等监管指标的约束。银行开展“非标”业务主要有两种渠道:其一是表外,以理财资金投资“非标”,除保本型理财外计入表外理财;其二是表内,以同业或自营资金投资“非标”,计入买入返售、可供出售金融资产及应收款项类投资等科目。金融机构有很强烈的参与“非标”交易的需求,很多通过资管计划的通道,其底层资产也都是“非标”。银行通过“非标”业务进行资本套利可以减少自身资本占用,增强资本金使用效率,扩大中间业务收入来源,扩充自身总体负债规模。

AMTech引领新赛道

资管新规出台后,包括工行在内的银行理财子公司陆续成立,但并没有和预期一样为资管带来改变。甚至有些机构的规模出现了收缩,其中原因就是“非标”的认定上。未来可以预见,“非标”将被压缩在35% 以内,剩余的就要转“标”了。转“标”后,对于资产管理提出了新的高度。如果说“非标”的投资管理是简单粗暴,那么“标”的投资管理,就需要精细化操作。目前资管管理头部企业集中,资产的寻找、产品设计、风险定价、投研交易都对资管管理方提出新的挑战,解决长尾客户的资管需求,不同理财场景的设置等等,均需要科技的支持。在探讨如何加强资管创新管理能力上,资管科技(AMTech,Asset Management Technology)已经在部分金融机构已经进行了有益的尝试。

案例1 摩根斯坦利的NBA&GPS

目前Morgan Stanley以Next Best Action(NBA)核心平台及Goals Planning System(GPS)系统为主要抓手,搭建了强大的金融科技生态系统为财富管理部门提供包括在线交易、投资建议、大数据分析等在内的一系列服务。NBA平台有三大主要功能,包括提供投资建议,发出操作预警及帮助投顾处理日常琐碎事务;而GPS系统则聚焦于发现和量化客户的长期投资目标,并进行周期性追踪。此外,NBA平台及GPS系统身后还根据客户需求集成了一系列补充软件,力求最大程度提升用户体验及财富管理效率。在智能投顾方面的布局,Morgan Stanley以智能算法协助财富顾问为主,直接为客户提供建议及资讯为辅。在顾问端,智能投顾通过精密算法从客户个人偏好及市场变化两个维度进行数据处理,并向财富顾问提供为客户量身定做的投资建议。在客户端,Morgan Stanley通过自主研发的Access Investing智能投顾平台向投资额度5000美元以上的客户定期发送投资建议、投资组合收益表现、市场最新消息以及Morgan Stanley内部研究报告。

案例2 BlackRock(贝莱德)的神经中枢-阿拉丁系统

在《让刺猬和狐狸结婚:资本巨鳄BlackRock的金融科技野心》一文中,对阿拉丁系统就有详细的介绍 :BlackRock公司蜚声全球的明星产品还有阿拉丁(Aladdin)系统。事实上,阿拉丁系统和神话故事《一千零一夜》中的英雄青年阿拉丁并没有什么直接关系。该系统的名字来源于资产(Asset)、负债(Liability)、债务(Debt)、衍生品(Derivative)、投资网络(Investment Network)首字母的缩写。该系统将风险分析、投资组合管理、绩效分析、交易以及操作工具、合规和运营工具集合在统一平台上,可涵盖所有资产类别,能够辅助基金经理进行投资决策并有效地管理风险。阿拉丁系统的核心价值体现在:通过运用大数据建模的手段,实现定制化的情景分析、压力测试、关联分析。阿拉丁系统可以运用模型对当前市场情况或历史情景进行定制场景分析,并进行不同类型的压力测试。比如,它可以模拟“亚洲金融危机、英国脱欧、美元升值”等多种场景,以及“Solvency II、Basel III、CCAR”等不同类型压力测试场景,来对投资组合走势进行预测。

拥抱资管科技元年理财子弯道超车

相对于广阔的资管科技领域,在非标领域上的应用只是冰山一角。起源于2004年的中国资管行业,在光大银行推出了国内银行第一支外币和人民币理财产品后,正式拉开了商业银行理财业务的大幕。至今已经走过15年的中国资管行业,未来必须要拥抱资管科技。未来在大数据、人工智能和区块链等组成的资管科技云平台上,大量的“非标”将可以按照监管层的要求转成标准化资产。大禹治水,用得是“疏”而不是“堵”,此次标准化债权资产认定标准也是一次资管行业的大禹治水,虽然规则被很多业内人士认为是史上最严的认定标准。但笔者认为,在未来资管科技的趋势下,标准化资产才是资管行业资产端的最终出路,监管部门一方面已经给出了“标”的认定标准,同时在认定规则里面也提出了“标”的认定条件。虽然规则对“非非标”资产明确给予“非标”的认定,但同时也暗喻了如何将其转“标”的殷切期待。未来的资管行业投资端,只有标准化资产,才可以做到信息充分披露和交易透明化,真正落实监管层对于资管行业“打破刚兑”的行业目标。

图二:疏导“非标”——资管科技的新征程

在更加广阔的未来,银行理财子公司拥抱资管科技,在客户运营、产品设计与开发、资产风险认定与定价,个性化的投资组合等将发挥巨大作用,基于区块链为基础的大数据的深度挖掘、AI、OTC、开放API接口等各项AMTech应用将引领资管行业数字化和智能化。

--- END ---

文章来源: 微众银行金融科技高级研究员 杨靖杰