作者丨锦天城律师事务所合伙人助理 李文兵

房抵贷作为一项传统的零售业务,经过30多年的发展,实际上已经形成了相对成熟的业务链条。面对债务人逾期,基于从财产关系角度,可以从债权、物权层面去解决问题;从参与主体的角度,可以考虑从债权人、债务人的角度处置不良贷款; 从争议解决方式角度,可以有和解、强制执行、仲裁和诉讼等方式可选择。一旦客户出现逾期,可以从不同的角度多管齐下解决逾期贷款。在某些特殊的区域(比如上海),房抵贷业务可以变相解决缺乏“房票”的问题。基于作者过往处置房抵贷不良资产的经验, 本文主要就房抵贷逾期资产的处置模式做一简要探析。

一、借款人角度下的处置模式

(一)转单模式

借款人转单模式通俗理解就是“借款人借新钱还旧贷”,因新、旧债权人为防控抵押物悬空的风险,借款人通常会找民间资金作为过桥方向其提供短期信用贷款。操作模式通常是借款人以较高利息(0.1%/日)向过桥资金的借款将原贷款还清并解除抵押,然后将持有的抵押物抵押给新债权人,并以新获得的贷款,偿还过桥方提供的信用贷款。因一线城市和强二线城市的资产流动性较强、资产保值率高,所以众多以先息后本模式做房抵贷业务的机构多愿意做转单的接盘侠,也多把贷款退出的希望寄托在了转单上。在一线城市和强二线城市的逾期贷款处置中,转单模式的效率的确是最高的。

在此种模式中过桥方实际承担了全部贷款的信用风险,因此需要通过高收益或者特殊手段来控制风险。该种操作本身容易沾上无资质放贷的风险,一旦过桥方、接盘方被贴上无资质放贷的标签,其法律后果就是贷款无效、抵押无效,并且自始无效。在最高法(2017)民终647号民事判决中,最高人民法院认为:出借人通过向社会不特定对象提供资金以赚取高额利息,出借行为具有反复性、经常性,借款目的具有营业性,未经批准,擅自从事经常性的贷款业务,属于从事非法金融业务活动,所签订之民间借贷合同因违反强制性规定而无效。目前各家P2P基因的助贷机构,都有相当大比例的不良贷款都是通过个人债权人发放的贷款,以目前保护债务人的态势看,逾期贷款处置不容乐观。

市场上也存在不需要过桥方的接盘方参与转单业务,通常的操作模式是:接盘方与借款人签订借款合同,约定较高的利率,在办妥第二、三顺位抵押后向借款人发放贷款,贷款资金定向用于偿还原债权人,第一顺位债权人解除抵押后,第二顺位抵押权人变成第一顺位抵押权人。在实践中,重点要注意的是此种另类模式很容易被“套路贷”所利用,该类接盘方实际上以获取借款人的房产为目的,为了避免被认定为无资质放贷,通常会以小贷公司、典当行等有放贷资质的主体进行。在司法实践中,对套路贷的打击非常严厉。

(二)快速卖房模式

在非银行机构的借款合同中,逾期后的贷款利率通常为24%/年。如果借款人借款金额为房产评估值的70%,贷款期(一年)内利率15%,逾期一年以上,原房产基本就没有多少残值了,所以很多借款人也愿意配合快速卖房以偿还贷款。债务人卖房的难点在于:房产已经被查封,很难在房产中介挂牌。所以,快速卖房的模式第一步是如何快速解查封、快速启动卖房程序。若债权人参与借款人的卖房过程,为避免陷入“以房养老”的骗局中,债权人应当通过司法拍卖的方式规避风险,司法拍卖还可能溢价成交,这是传统中介卖房所不具备的。

2019年4月11日上海青浦区朱家角地区成交的一套别墅,评估价637万,起拍价446万,经过279轮拍卖,实际成交价821万,溢价率30%左右。

2019年上海宝山区成交的一套普通住宅,市场价420万,经过214轮竞拍后,实际成交价620万,溢价率接近50%。

二、债权人角度下的处置模式

(一)贷款人债权转让模式

贷款人债权转让模式,指当债权逾期后,资管机构将其持有的债权转让给第三方,通常为AMC、不良资产基金或者公开转让的方式处置不良资产。接盘方可以自己处置,也可能再委托其他的处置机构(比如律所)进行处置清收。但债权人转让债权受到一定的政策及法律的限制:

1、公开转让问题

2009年监管政策允许不具备贷款业务资质的非银行金融机构也可以受让贷款债权,但要求通过公开转让的方式转让,不过,司法判例更偏重于实质。

在司法实际案例中,A银行向个人B发放了一笔贷款,个人C与A银行拿抵押物来做抵押,自愿为B的借款担保。借款到期后B未还款,A银行就把贷款转给了另外一家公司,未采取公开的方式,等额转让。B抗辩称 A银行作为金融机构主体转让债权违规,其次未公开转让,但是法院判决认为银行的债权转让有效。(*参考案例:北京市第二中级人民法院2017年9月30日作出的(2017)京02民终 6825 号)民事判决书)

2、批量转让问题

2012 年监管规定“个人贷款(包括向个人发放的购房贷款、购车贷款、教育助学贷款、信用卡透支、其他消费贷款等以个人为借款主体的各类贷款)”不得批量转让。2018年多家资产管理公司因为批量转让个人不良债权收到了银保监会的的罚单。

3、抵押权无法办理变更登记的问题

根据《物权法》第192条的规定“债权转让的,担保该债权的抵押权一并转让”,同时根据《物权法》第9条规定“不动产物权的设立、变更、转让和消灭,经依法登记,发生效力;未经登记,不发生效力,但法律另有规定的除外。”如果债权转让后,抵押权未办理变更登记,是否继续有效?对此,监管出台了一些规定,认可抵押权在不办理变更手续的基础上,原抵押权仍然有效,并且也得到了司法判例的支持。比如最高人民法院于 2006 年 6 月 7 日作出的(2006)民二终字第 31 号民事判决案例:A 公司与建行分支机构签订最高额抵押合同,约定以房产设定抵押并办理了房屋他项权证,最后 A 公司无力偿还贷款,建行就将相关债权转让给信达,信达又转让给东方。案件的争议焦点为抵押权未办理抵押权转移变更手续的,抵押权是否与债权同时发生转移?最高人民法院认为:随同债权一并转移的抵押权原则上不须重新办理登记手续,除非当事人就抵押权的设定有特殊约定,即约定抵押权在随同债权一并转移时须重新办理登记手续。

不过也有法院认为需要办理抵押权变更登记才具有法律效力,比如:上海市第一中级人民法院在(2015)沪一中民一(民)终字第 688 号民事判决书中认为:上诉人应在受让债权后依法办理不动产抵押权转移登记,原债权人有义务配合办理相关登记手续,现上诉人主张抵押权因主债权转让而转让的,无需办理抵押权转移登记即可直接实现抵押权,于法无据,本院不予支持”。

(二)不良资产基金模式

不良资产基金既可以代持不良资产,也可以真实受让不良资产。在代持模式下,劣后级和处置机构通常都为助贷机构;在真实出售模式下,劣后级和处置机构通常为具有处置实力的第三方机构。通常来说,助贷机构成立不良资产基金的动力更强,因为其有对资管机构兜底的义务。目前多数比较市场化的不良资产基金已经渗透到前端放款的审核,一旦借款人逾期,不良资产基金无条件收购。

三、司法程序

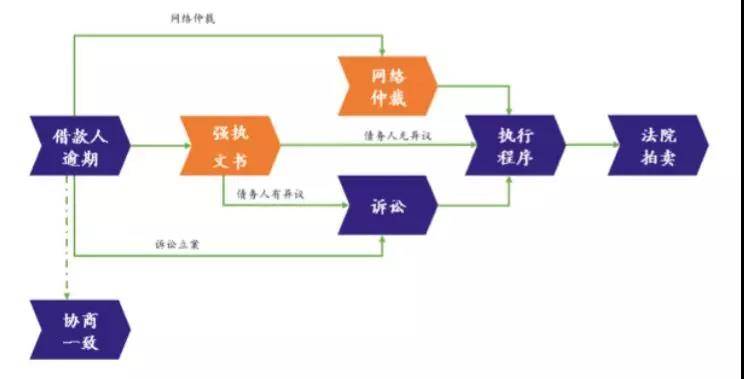

图9 司法程序示意图

在司法处置程序中,在借款人逾期之后首先是协商,比如:转单、转让债权、折价卖房、以物抵债等。在债权明确的情况下可以申请强制执行、网络仲裁,可以缩短处置时间。如果债权对强制执行、仲裁文书提出异议,则需要重新走诉讼程序,时间更不可控。不仅如此,还存在其他问题:

1、公证处既不出具强制执行文书,也不出具不予执行的文件导致对债务人的诉讼无法启动。2008年最高人民法院在《关于对具有强制执行效力的公证债权文书的内容有争议提起诉讼人民法院是否受理问题的批复》(法释[2008]17 号)中规定“债权人或者债务人对该债权文书的内容有争议直接向人民法院提起民事诉讼的,人民法院不予受理”。在 2017 年 8 月司法部发布《关于公证执业“五不准”的通知》后,很多地方的公证处对出具具有强制执行文书非常消极,实际上强制执行已经变得比较鸡肋,直接选择诉讼方式可能更有利于处置逾期资产。

2、诉讼管辖权问题。开展先息后本模式的助贷机构主要集中于经济比较发达的一线城市和强二线城市,因经济比较发达,所以法院的案件比较多,诉讼流程耗时较长,走到网络拍卖少则半年,多则 2-3 年,即使最终通过处置收回债权,但可能也仅能覆盖本金。为此,转移诉讼管辖权成为可以考虑的方式,但多数机构对该问题重视度不够,诉讼管辖地的设计不合理。

从整体来看,房抵贷业务虽然风险比较小,但是该业务并非万无一失,一旦遇到风险,很多处置非常棘手。尤其是一旦遇到债务人不配合、失联、刑事犯罪、未成年人房产、唯一住房、超长期租赁等问题,更难处置。金融机构在开展该项业务的时候不仅要着眼于利益,还应当关注合规、业务风险,加强操作流程培训,尤其要强化风险意识,熟知债务人违约后的处置模式。